Σε συνθήκες της πλέον μακροχρόνιας και βαθιάς οικονομικής ύφεσης που γνώρισε ποτέ η Ελλάδα στη σύγχρονη ιστορία της (με συνολική μείωση του ΑΕΠ άνω του 25% σε έξι χρόνια, ανεργία 26% το 2014 και αποπληθωρισμό για πρώτη φορά από τη δεκαετία του 1960), ο κλάδος κινητών επικοινωνιών συνεχίζει να λειτουργεί ως πυλώνας στήριξης και ανάπτυξης της ελληνικής οικονομίας.

Οικονομικά Στοιχεία και Συνεισφορά του Κλάδου

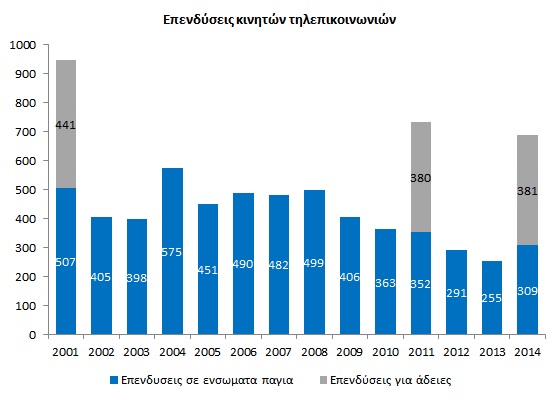

Παρά τη συνολική μείωση των εσόδων του κλάδου κατά 54% και των κερδών (EBITDA) κατά 57% από το 2007 (δηλαδή υπερδιπλάσια ύφεση σε σχέση με το σύνολο της οικονομίας), ο κλάδος συνεχίζει να επενδύει υψηλό ποσοστό των εσόδων του και των κερδών του, καθ’ όλη τη διάρκεια της ύφεσης. Μόνο για το 2014, οι επενδύσεις ανέρχονται σε 309 εκατομμύρια ευρώ (16% των εσόδων και 42% του EBITDA), ενώ επενδύθηκαν επιπλέον 381 εκατομμύρια ευρώ μόνο για την απόκτηση αδειών χρήσης φάσματος.

Τα έσοδα του κλάδου από υπηρεσίες συνέχισαν να μειώνονται και το 2014, με ετήσιο ρυθμό 4,4%. Τα έσοδα ανά χρήστη (ARPU) μειώθηκαν το 2014 για πρώτη φορά κοντά στα 10 ευρώ ανά μήνα, παρόλο που τα λεπτά χρήσης αυξάνονται συνεχώς, ξεπερνώντας τα 44 δις λεπτά ομιλίας το 2014. Η πτώση των εσόδων είναι απόρροια της ραγδαίας πτώσης των τιμών, καθώς η Ελλάδα έχει σήμερα τις χαμηλότερες τιμές στην Ευρώπη, με συνολική μείωση τιμών πάνω από 67% στη φωνή (κόστος ανά λεπτό ομιλίας) και πάνω από 90% στα δεδομένα (κόστος ανά Mb) από το 2008 ως σήμερα.

Η μόνη πηγή εσόδων με δυναμική είναι τα έσοδα από δεδομένα (data revenues), τα οποία αποτελούσαν το 10,1% των συνολικών εσόδων των παρόχων το 2013, ποσοστό που υπολείπεται σημαντικά από τον ευρωπαϊκό μέσο όρο, ενώ μειώθηκαν το 2014: στο δ’ τρίμηνο του 2014, ο δείκτης δεδομένων (Mb) προς λεπτά ομιλίας ήταν 0,63 στην Ελλάδα, έναντι 1,71 του μέσου ευρωπαϊκού.

Εμπόδια για την Ανάπτυξη των Κινητών Επικοινωνιών

Προκειμένου η Ελλάδα να επιτύχει τους στόχους της Ευρωπαϊκής Ψηφιακής Ατζέντας, απαιτείται σύγκλιση σε μια σειρά από τομείς, που αφορούν τόσο σε υποδομές όσο και σε υπηρεσίες. Η συμβολή του κλάδου στη σύγκλιση με την Ευρώπη μπορεί και πρέπει να είναι σημαντική.

Παρατηρείται σημαντική ανισορροπία μεταξύ προσφοράς και ζήτησης, η οποία πρέπει να αντιμετωπιστεί με στοχευμένα μέτρα από την Πολιτεία. Συγκεκριμένα, ενώ η Ελλάδα δεν υστερεί στην προσφορά υποδομών (π.χ. είναι 9η/14η στην Ευρώπη στην πληθυσμιακή κάλυψη δικτύων 3G/4G), η χρήση των υποδομών αυτών υπολείπεται σημαντικά του ευρωπαϊκού μέσου όρου (π.χ. η διείσδυση mobile broadband είναι 36%, έναντι 62% στην Ευρώπη). Η ζήτηση έχει επηρεαστεί σαφώς από την οικονομική κρίση, καθώς οι πολίτες και οι επιχειρήσεις διακόπτουν την πρόσβασή τους σε υπηρεσίες για εξοικονόμηση κόστους.

Το γραφειοκρατικό και απαρχαιωμένο διοικητικό πλαίσιο συνεχίζει να τοποθετεί εμπόδια στην περαιτέρω ανάπτυξη του κλάδου και δυσχεραίνει την πραγμάτωση της δυνητικής συνεισφοράς του στην ελληνική οικονομία και κοινωνία. Παρά τις βελτιώσεις που έχουν γίνει, υφίστανται ακόμα εμπόδια και αγκυλώσεις στην αδειοδότηση νέων και αναβαθμισμένων δικτυακών υποδομών. Οι καθυστερήσεις κοστίζουν εκατομμύρια ευρώ στον ιδιωτικό και δημόσιο τομέα, ενώ επιβαρύνουν υπέρμετρα την ποιότητα των παρεχόμενων υπηρεσιών.

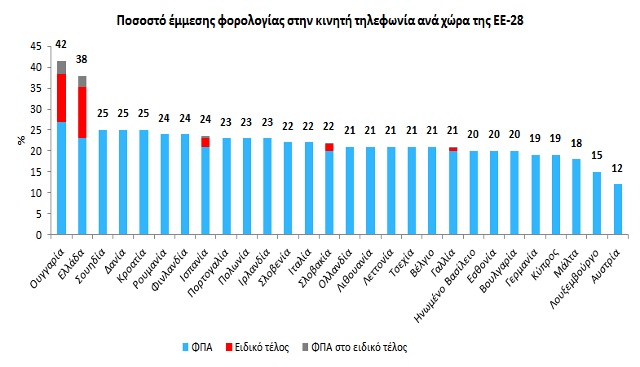

Βασικός αποτρεπτικός παράγοντας για την καθυστέρηση της υιοθέτησης νέων τεχνολογιών και υπηρεσιών είναι το υπέρμετρο φορολογικό βάρος, καθώς η Ελλάδα είναι 2η στην ΕΕ-28 στη φορολόγηση των υπηρεσιών κινητών επικοινωνιών. Ο κλάδος, πέρα από τις συνήθεις φορολογικές και ασφαλιστικές επιβαρύνσεις, επιβαρύνεται επιπρόσθετα με ειδικό τέλος, επί του οποίου υπολογίζεται και ΦΠΑ. Η συνολική φορολογική επιβάρυνση των χρηστών κινητής τηλεφωνίας στην Ελλάδα φτάνει το 38%, ενώ αντίστοιχη φορολογική επιβάρυνση δεν υφίσταται σε συμπληρωματικούς κλάδους (π.χ. σταθερή τηλεφωνία), με αποτέλεσμα τη στρέβλωση του ανταγωνισμού στην αγορά.

Ακόμα χειρότερα, αυτή η εισπρακτικής φιλοσοφίας φορολογική πολιτική δεν έχει αποτέλεσμα, καθώς τα φορολογικά έσοδα του κράτους από το ειδικό τέλος μειώνονται συνεχώς (221 εκατομμύρια ευρώ το 2014 από 375 εκατομμύρια ευρώ το 2010 ή μείωση 40%). Υπολογίζεται ότι τα συνολικά δημόσια έσοδα θα μεγιστοποιηθούν αν το ειδικό τέλος μειωθεί κατά 20% (χωρίς τα πολλαπλασιαστικά αποτελέσματα) ή 50% (μαζί με τα πολλαπλασιαστικά αποτελέσματα) από τα τρέχοντα επίπεδα.

Η Συμβολή του Κλάδου στο Μέλλον της Ελληνικής Οικονομίας

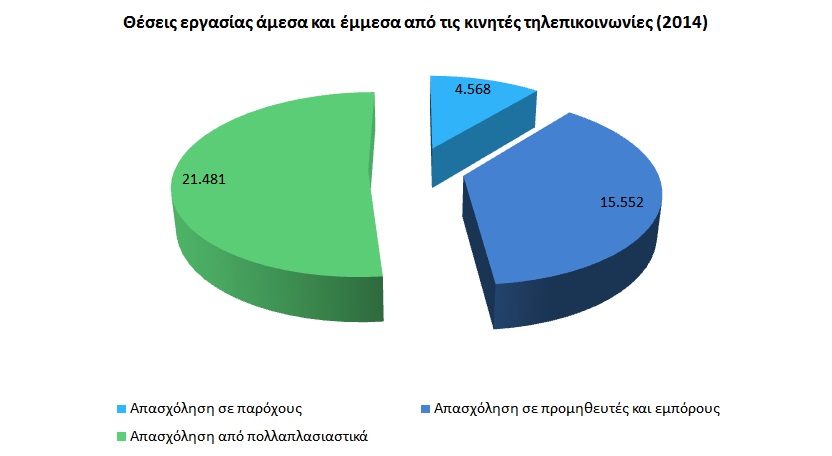

Σήμερα, οι κινητές επικοινωνίες συνεισφέρουν άμεσα και έμμεσα στο 7% του ΑΕΠ της χώρας (12,5 δις ευρώ το 2014), δημιουργώντας και υποστηρίζοντας 41.600 θέσεις εργασίας.

Η συνεισφορά του κλάδου στα δημόσια έσοδα είναι επίσης σημαντική. Οι τρεις πάροχοι κινητών επικοινωνιών συνεισέφεραν το 2014 συνολικά 701 εκ. ευρώ σε φόρους και ασφαλιστικές εισφορές, ενώ, αν υπολογιστεί και η συνεισφορά της υπόλοιπης αλυσίδας αξίας του κλάδου (προμηθευτές, έμποροι, κτλ), η συνολική συνεισφορά του κλάδου στα δημόσια έσοδα φτάνει το 1.239 εκ. ευρώ.

Πέρα από την άμεση συμβολή του, ο κλάδος έχει σημαντικότατη θετική συνεισφορά στην επιχειρηματικότητα. Οι επιχειρηματικές επενδύσεις σε κινητές επικοινωνίες έχουν θετικό αντίκτυπο στην παραγωγικότητα, τόσο σε μεγάλες όσο και σε μικρές επιχειρήσεις. Ακόμα, ο κλάδος δημιουργεί νέες συμπληρωματικές αγορές, όπως για παράδειγμα η ανάπτυξη εφαρμογών (apps) για κινητά, που προσελκύουν σημαντικό εξειδικευμένο ανθρώπινο κεφάλαιο και ευνοούν την ανάπτυξη εξωστρεφούς νέας επιχειρηματικότητας στη χώρα. Ταυτόχρονα, η συνεχής μείωση των τιμών ευνοεί την ανάπτυξη νέων χρήσεων που χαρακτηρίζονται από υψηλή καινοτομία, όπως οι υπηρεσίες τηλεϊατρικής και τηλεμετρήσεων.

Τα μελλοντικά οφέλη στην οικονομία από την περαιτέρω ανάπτυξη των υποδομών και υπηρεσιών του κλάδου εστιάζονται στη βελτίωση της παροχής επιχειρηματικών υπηρεσιών, στην υψηλότερη παραγωγικότητα εργασίας και στην προστιθέμενη αξία από την πρόσβαση στο διαδίκτυο μέσω κινητού. Οι δυνατότητες αυτές έχουν σημαντικό αντίκτυπο στους δείκτες οικονομικής ανάπτυξης, καθώς:

- 10% αύξηση της διείσδυσης της κινητής τηλεφωνίας μεταφράζεται σε 0,6% αύξηση του ΑΕΠ.

- 10% αύξηση της διείσδυσης των ευρυζωνικών δικτύων οδηγεί σε αύξηση του ΑΕΠ κατά 1,2%.

- Διπλασιασμός της χρήσης δεδομένων οδηγεί σε αύξηση του ΑΕΠ κατά 0,5%.

Εκτιμάται ότι αν η Ελλάδα συγκλίνει με την Ευρώπη στη διείσδυση της χρήσης δεδομένων, η επίδραση στο ΑΕΠ θα ανέλθει στο +1,9% έως το 2019, ενώ θα αυξηθούν και τα δημόσια έσοδα. Η πραγμάτωση των ωφελειών αυτών προϋποθέτει όμως την άρση των στρεβλώσεων και αγκυλώσεων του ρυθμιστικού πλαισίου, όπως και την ορθολογικοποίηση της φορολόγησης χρήσης των δικτύων και των υπηρεσιών.

Διεθνείς Τάσεις στις Κινητές Επικοινωνίες

Όσο η Ελλάδα αγωνίζεται να εξέλθει από την παρούσα οικονομική κρίση και να συγκλίνει με την Ευρώπη σε βασικούς δείκτες οικονομικής και τεχνολογικής ανάπτυξης, οι παγκόσμιες εξελίξεις στον κλάδο των κινητών επικοινωνιών δημιουργούν νέα δεδομένα για τους παρόχους και τους χρήστες.

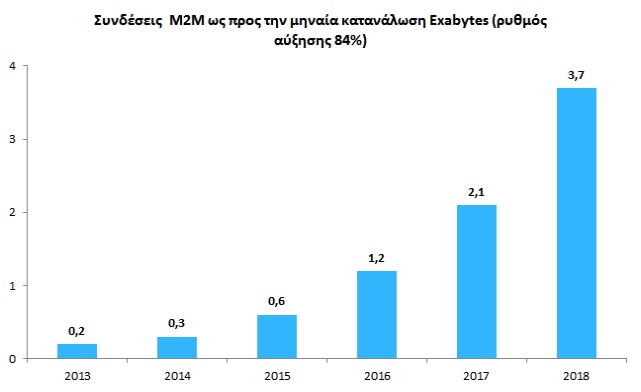

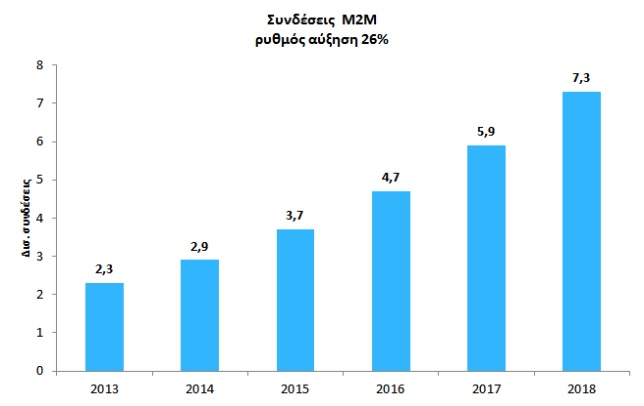

Νέοι παίκτες δραστηριοποιούνται στην αγορά, μεταβάλλοντας τα όριά της, όπως για παράδειγμα οι over-the-top (OTT) πάροχοι υπηρεσιών, οι οποίοι προσφέρουν νέες υπηρεσίες (π.χ. κοινωνική δικτύωση, κατανάλωση πολυμεσικού περιεχομένου, υπηρεσίες VoIP και MoIP), επηρεάζοντας σημαντικά τον παραδοσιακό τομέα δραστηριοποίησης και τη στρατηγική τοποθέτηση των παρόχων κινητών επικοινωνιών. Ως αποτέλεσμα, πολλοί διεθνείς πάροχοι επανατοποθετούνται στρατηγικά ως πάροχοι ψηφιακών υπηρεσιών ή/και εισέρχονται σε νέες αγορές, όπως το κινητό εμπόριο, οι κινητές πληρωμές, η διαφήμιση, οι υπηρεσίες M2M, οι υπηρεσίες τηλεϊατρικής, οι υπηρεσίες περιεχομένου και πλούσιας επικοινωνίας (RCS), η ψηφιακή ασφάλεια, το cloud computing και άλλες.

Επιπρόσθετα, πολλοί πάροχοι αναπτύσσουν και εφαρμόζουν στρατηγικές διακράτησης μεριδίου αγοράς στις παραδοσιακές υπηρεσίες τους, όπως προώθηση έξυπνων συμβολαίων, τοποθέτηση στην αγορά βάσει διαφοροποιημένης ποιότητας, προώθηση υπηρεσιών ΟΤΤ και εστίαση στην αγορά χονδρικής. Ειδικά στο χώρο των υπηρεσιών μηνυμάτων, παρατηρείται διεθνώς στροφή στο επιχειρηματικό και το M2M μήνυμα, ως απάντηση της μείωσης των εσόδων από SMS.

Τέλος, οι εξελίξεις που αναμένεται να επηρεάσουν τον κλάδο τα επόμενα χρόνια περιλαμβάνουν την υιοθέτηση καινοτομικών λύσεων ανάλυσης δεδομένων (big data, data analytics) και την ανάπτυξη λύσεων για επιχειρηματικά και καταναλωτικά clouds. Οι εξελίξεις αυτές επιτρέπουν στους παρόχους να αναπτύσσουν καινοτόμα call centers, να σχεδιάζουν και να υλοποιούν έξυπνες καμπάνιες προώθησης, να επιτυγχάνουν πιο εξελιγμένες αναλύσεις των δεδομένων που συλλέγουν από τα δίκτυά τους και να βελτιώνουν τις υπηρεσίες τοποθεσίας που προσφέρουν. Υπηρεσίες που μπορούν στο μέλλον να προσφερθούν, στηριζόμενες σε αυτές τις δυνατότητες, είναι η επιτήρηση μέσω βίντεο, οι έξυπνοι μετρητές, τα έξυπνα αυτοκίνητα και οι τηλεματικές υπηρεσίες, η ιχνηλάτηση δεμάτων και ζώων, οι υπηρεσίες ψηφιακής υγείας, οι υπηρεσίες ψηφιακού χρήματος, οι εφαρμογές περιφερειακής ανάπτυξης και άρσης κοινωνικών αποκλεισμών, οι υπηρεσίες στον αγροτικό τομέα, οι υπηρεσίες έξυπνης και ασφαλούς πόλης (smart city / safe city), και πολλά άλλα.