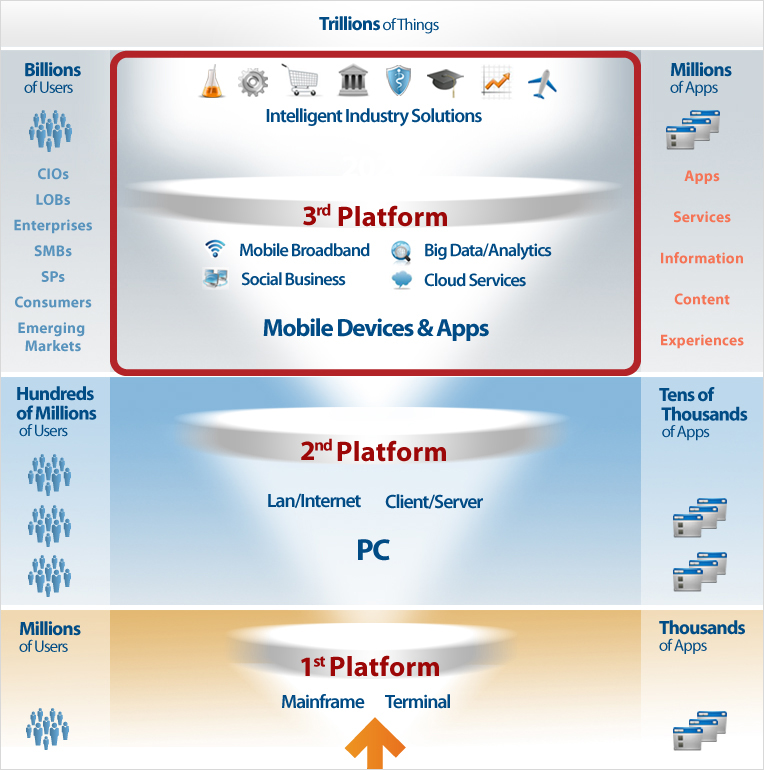

Η IDC, δημοσίευσε τις προβλέψεις της για την αγορά ΤΠΕ το 2015, καθώς και τις τάσεις που διαμορφώνονται για την επόμενη πενταετία. Κυρίαρχο ρόλο φαίνεται να παίρνει η λεγόμενη 3η Πλατφόρμα. η οποία σηματοδοτεί την συνύπαρξη σε ένα ενιαίο επιχειρησιακό μοντέλο του Cloud, του mobility, των social media και των BigData.

– Σε παγκόσμιο επίπεδο οι δαπάνες τηλεπικοινωνιών θα επιβραδυνθούν συγκρατημένα με ρυθμό 3,8% μέσα στο 2015 και θα υπερβούν τα 3,8 τρισεκατομμύρια δολάρια. Θα σημειωθεί δραματική στροφή της βιομηχανίας στην 3η Πλατφόρμα για την καινοτομία και την ανάπτυξη. Cloud, mobility, social media και Big Data, θα αποτελέσουν επιταχυντή επενδύσεων σε τεχνολογίες και λύσεις και με αύξηση κατά 13%, θα αντιπροσωπεύουν το ένα τρίτο του συνόλου των εσόδων της βιομηχανίας και το 100% της ανάπτυξης.

– Στον τομέα των υπηρεσιών τηλεπικοινωνιών, τα ασύρματα δεδομένα (wireless data) θα γίνουν τελικά το μεγαλύτερο τμήμα της αγοράς σε όλο τον κόσμο ($ 536 δισεκατομμύρια) και θα είναι επίσης το ταχύτερα αναπτυσσόμενο τμήμα με ρυθμό 13%. Οι Τηλεπικοινωνιακοί πάροχοι θα βρουν κοινά μοντέλα συνεργασίας με τους over-the-top (OTT) φορείς παροχής υπηρεσιών, αλλά με βάση αυστηρότερο ρυθμιστικών έλεγχο σε ότι αφορά στο network neutrality.

– Οι δαπάνες για Smartphone και tablets θα ανέλθουν στα 484 δισεκατομμύρια δολάρια, δημιουργώντας το 40% του συνόλου της αύξησης της πληροφορικής. Η κατηγορία των Phablets (οθόνες 5,5-7 in) θα σημειώσει αύξηση, αντιπροσωπεύοντας το 18% του συνόλου των πωλήσεων smartphones. Στα wearables, η καινοτομία θα εκραγεί, αλλά οι πωλήσεις δεν αναμένεται να δείξουν εκρηκτικές τάσεις εντός του 2015.

– Η μεγάλη αγορά του cloud, θα φτάσει τα 118 δισεκατομμύρια δολάρια, με αύξηση έως και πάνω από 200 δισεκατομμύρια δολάρια μέχρι το 2018. Η Amazon, θα δεχθεί επίθεση από τρεις κατευθύνσεις, αλλά θα κρατήσει τη θέση της το μερίδιο αγοράς της. Πολλοί πάροχοι IaaS που τώρα βρίσκονται κάτω από τις πρώτες 10 θέσεις της αγοράς θα βρεθούν εκτός , ενώ η Google, η Microsoft, η IBM, η Alibaba και η China Telecom θα κερδίσουν μερίδιο.

– Ο αριθμός των εφαρμογών στους μεγάλους παρόχους cloudθα διπλασιαστεί. Η μάχη για να προσεταιριστούν οι προγραμματιστές στις πλατφόρμες cloud, θα οδηγήσει σε νέες προτάσεις για εφαρμογές και υπηρεσίες στο πεδίο της γνωστικής / μηχανικής μάθησης (ML) και το Διαδίκτυο των πραγμάτων (IoT).

– Περίεργες συνέργειες θα δημιουργηθούν. Το Facebook θα συνεργαστεί με τη Microsoft ή / την IBM για τη δημιουργία ενιαίας πλατφόρμας υπηρεσιών (PaaS). Η HP θα συνεργαστεί με το Amazon Web Services (AWS), και η Salesforce θα χρησιμοποιήσει λύσεις cloud από τη Microsoft, την IBM, και / ή την Amazon.

– Ο συνολικός τζίρος της αγοράς των big data analytics θα φτάσει τα 125 δισεκατομμύρια δολάρια παγκοσμίως. Οι δαπάνες για την ακόμη πιο πλούσια αγορά των Analytics που αφορούν τα μέσα ενημέρωσης, αναμένεται τουλάχιστον να τριπλασιαστεί το 2015. Η παροχή analyticsστοιχείων ως υπηρεσία (DAAS) – και την εξασφάλιση μιας ισχυρής αλυσίδας «εφοδιασμού δεδομένων» για τις υπηρεσίες αυτές – θα γίνει υψηλή προτεραιότητα, με το 25% των κορυφαίων παρόχων analytics να προσφέρουν DAAS. Επιπρόσθετα τα IoT Analytics θα αναδειχθεί πολύ ψηλά, με ένα προβλεπόμενο πενταετή μέσο ετήσιο ρυθμό αύξησης 30%.

– Οι IoT δαπάνες το 2015 θα υπερβούν τα $ 1.7 τρισεκατομμύρια, ένα άλμα 14% από το 2014, ωθούμενη από σχεδόν 15 δισεκατομμύρια συσκευές. Μέχρι το 2020, ο τζίρος από το IoT θα ανέλθει σε 3 τρισεκατομμύρια δολάρια και σχεδόν 30 δισεκατομμύρια συσκευές. Οι Cisco, IBM και Intel θα δημιουργήσουν θυγατρικές IoT εταιρείες και θα συμβάλουν στη δημιουργία της κρίσιμης μάζας IoT με κύριο άξονα τις βιομηχανικές εφαρμογές.

– Η αύξηση των δαπανών για Datacenters θα είναι ανάλογη με τη στροφή των εταιριών προς τους παρόχους cloud και μακριά από inhouseλύσεις. Αυτό θα οδηγήσει σε μια αναγέννηση της καινοτομίας στο hardware storage και υποδομών, με επικεφαλής τις Google, IBM, Amazon, Microsoft, ενώ θα πυροδοτήσουν συγχωνεύσεις μεταξύ των εταιριών που βρίσκονται στην πρώτη δεκάδα κατασκευαστών υποδομών.

– Η εμπλοκή και διάχυση της Πληροφορικής στον τρόπο με τον οποίο λειτουργούν οι βιομηχανίες θα επιταχυνθεί το 2015. Πέρυσι, η IDC είχε προβλέψει ότι οι λύσεις 3ης πλατφόρμας θα αλλάξει δυναμικά τον τρόπο λειτουργίας του ενός τρίτου από τους ηγέτες σε κάθε κλάδο μέχρι το 2018.

– Η 3η Πλατφόρμα θα απαιτήσει, και θα επιτρέψει, νέες προσεγγίσεις για την ασφάλεια των πληροφοριών. Το 2015, 15% των κινητών συσκευών θα είναι προσβάσιμο με βιομετρικές μεθόδους (δακτυλικό αποτύπωμα, ίριδα), με αύξηση του ρυθμού υιοθέτησης έως και πάνω από το 50% μέχρι το 2020.

Η «Κρυπτογράφηση ως υπηρεσία», θα γίνει αναπόσπαστο τμήμα των υπηρεσιών των παρόχων cloud και θα διασφαλίζει πάνω από το 80% των ρυθμιζόμενων δεδομένων μέχρι το 2018.

– Παρά την υποχώρησή του ρυθμού αύξησης του ΑΕΠ, ο αντίκτυπος της Κίνας στις Τηλεπικοινωνίες και την Πληροφορική θα φτάσει στα ύψη. Το 2015, η Κίνα θα αντιπροσωπεύει το 43% της αύξησης των δαπανών στο σύνολο των ΤΠΕ, το ένα τρίτο των αγορών smartphones, και περίπου το ένα τρίτο του online αγοραστικού κοινού. Το μεγάλο της πλεονέκτημα θα είναι η αφύπνιση μίας τεράστιας εσωτερικής αγοράς, ενώ οι κινεζικές εταιρίες οι Alibaba, Tencent, Baidu, Lenovo, Xiaomi, Huawei θα αυξήσουν την επιρροή τους στην παγκόσμια αγορά.

Αξίζει εδώ να σημειωθεί ότι η κινεζική κυβέρνηση, έχει καταρτίσει το 13ο κατά σειρά πενταετές σχέδιο που θα οδηγήσει σε περαιτέρω μαζικές επενδύσεις στην καινοτομία.